- 上海杜继业律师

- 杜继业

- 2015-08-09

民间借贷已成为继婚姻家庭后第二大民事纠纷类型,8月6日上午《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》发布,并与2015年9月1日起施行。其中最引人关注的地方可能就是利率的问题。民间借贷利率与利息的规定是新规定的焦点所在,毕竟为人熟知的“不超过银行同期贷款利率四倍”标准已经是二十多年前的产物。新规关于利率与利息的规定24%、36%是怎么计算的,我们常说的“2分利”、“3分利”与24%、36%之间有什么关系,你知道吗?本文拟回答这些问题。

一、什么是利率

1、利率的概念

利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。如年息九厘写为 9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为 1.5 ‱,即每万元存款每日利息1元5角,目前我国储蓄存款用月利率挂牌。

2、利率的换算

年利率=月利率×12(月)=日利率×360(天);月利率=年利率÷12(月)=日利率×30(天);日利率=年利率÷360(天)=月利率÷30(天)

二、24% 和36%应该如何理解

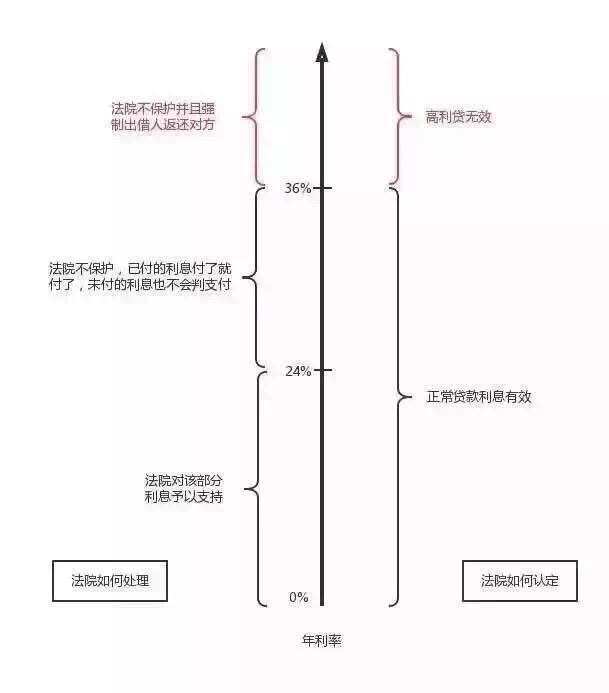

1、根据最新司法解释,民间借贷利息实行“两限三区”原则。:以年利率24%和36%为两限制:24%以下的利息都保护;超过24%不到36%的部分看作自然债务,给了的不用还,没给的不能再要;超过36%的部分一律不保护,给了的要返还。详述如下:

(1)两限

法律应予保护的固定利率为年利率24%。借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计不能超过年利率24%。利率超过年利率36%部分无效。

(2)三区

A. 司法保护区(≤24%)借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院予以支持。

B. 自然债务区(24%-36%)

借贷双方若约定的利率区间在24%至36%之间,则超过24%的利息部分,属于自然债务。如果已支付该部分利息,属自愿履行范畴,不能请求返还;如果尚未支付该部分利息,请求借款人支付的,不予支持。

C. 无效区(36%+)

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,应予支持。

详见下图分解:

三、我们通常说的2分利应该如何额理解

生活中通常说的2分利指的是月息,也就是月利率为2% 假设借2万元,期限为一年,私人间的借贷,用单利计算利息,利息=本金×利率×期限 一年利息=20000×2%×12= 4800元。而上述年利率24%,就相当于月利率2分。

文/杜继业(上海市专职律师,民商法学硕士,微信号:ad80805)